房贷利率告别打折时代 这三要点关乎"房奴"钱袋子

(原标题:央行重磅!个人住房贷款迎重大调整,房贷利率告别打折时代,LPR成定价基准,这三大要点关乎"房奴"钱袋子)

贷款利率并轨启动后,影响最为广泛的个人住房贷款利率的调整政策终于明确。

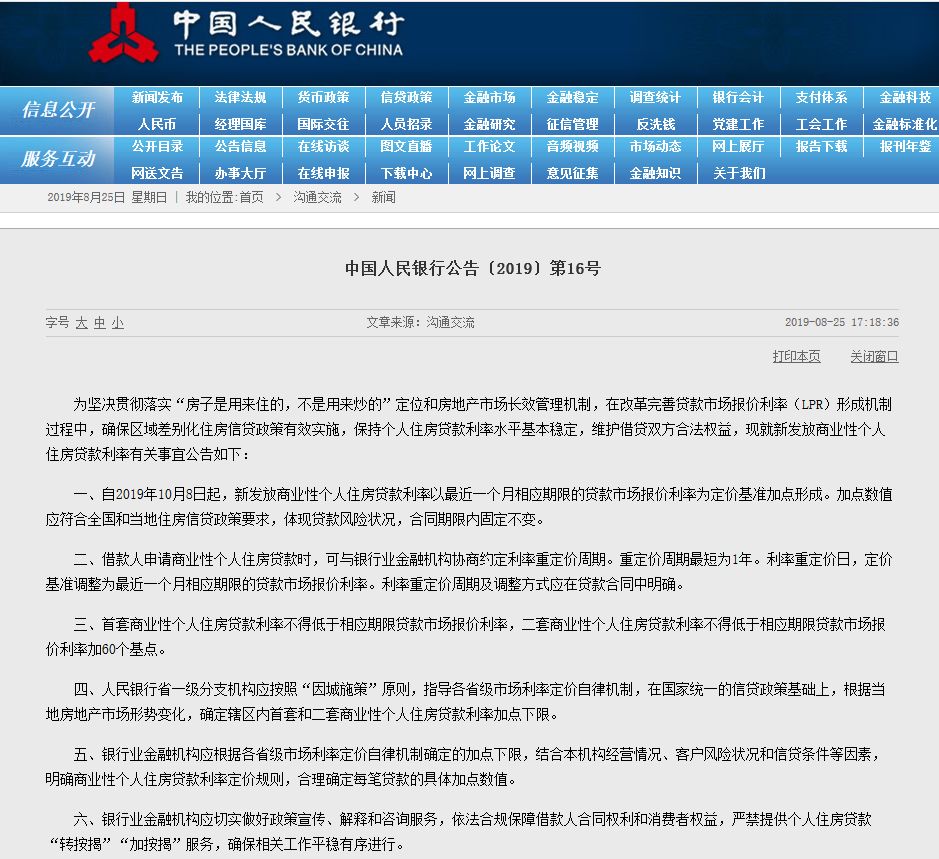

8月25日,央行发布公告称,为坚决贯彻落实“房子是用来住的,不是用来炒的”定位和房地产市场长效管理机制,在改革完善贷款市场报价利率(LPR)形成机制过程中,确保区域差别化住房信贷政策有效实施,保持个人住房贷款利率水平基本稳定,自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率为定价基准加点形成。

定价基准转换后,全国范围内新发放的首套个人住房贷款利率不得低于相应期限LPR(按8月20日5年期以上LPR为4.85%);二套个人住房贷款利率不得低于相应期限LPR加60个基点(按8月20日5年期以上LPR计算为5.45%),与当前我国个人住房贷款实际最低利率水平基本相当,存量个人住房贷款利率仍按原合同执行。

1、自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率为定价基准加点形成。 10月8日前,已发放的商业性个人住房贷款和已签订合同但未发放的商业性个人住房贷款,仍按原合同约定执行。

2、首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点。 央行省一级分支机构在国家统一的信贷政策基础上,根据当地房地产市场形势变化,确定辖区内首套和二套商业性个人住房贷款利率加点下限。 银行在此基础上合理确定每笔贷款的具体加点数值,加点数值在合同期限内固定不变。

3、借款人申请商业性个人住房贷款时,可与银行业金融机构协商约定利率重定价周期。 重定价周期最短为1年。 利率重定价日,定价基准调整为最近一个月相应期限的LPR。

4、商业用房购房贷款利率不得低于相应期限贷款市场报价利率加60个基点。 公积金个人住房贷款利率政策暂不调整。

要点一:房贷利率短期内不会因为定价基准切换而下降

虽然LPR改革是为了降低实体经济融资成本,且8月20日公布的改革后首次报价结果也确实较相应期限的贷款基准利率有所下降,但需要强调的是,本次LPR改革主要惠及的是企业部门的融资成本下降,对于居民部门来说实际影响并不大。尤其是在近期房地产调控再次趋严的背景下,业内普遍认为,短期内大部分城市的房贷利率不会下降,甚至还会进一步小幅上升。

一股份行中层人士对券商中国记者表示,对银行来说,小微企业贷款、个人住房按揭贷款的利率都主要是根据供求关系确定,受基准利率影响较少,银行一般会先确定贷款实际利率,然后再贷款合同上倒推实际利率与基准利率的倍数关系来填写贷款合同。因此,即便今后新发放贷款要求以LPR为定价基准,但实际情况中短期内对此类贷款影响较小。

根据央行公告,自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率为定价基准加点形成,加点数值应符合全国和当地住房信贷政策要求。

也就是说,官方规定了银行新发放的个人住房贷款利率的“下限”,即最近一个月相应期限的LPR利率加点,而加点的“下限”则有两部分组成,第一部分是央行规定的全国最低标准,第二部分是央行省一级分支机构根据当地房地产市场形势变化,确定辖区内商业性个人住房贷款利率加点下限。

具体来说,央行公告称:

1、首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点。

2、央行省一级分支机构应按照“因城施策”原则,指导各省级市场利率定价自律机制,在国家统一的信贷政策基础上,根据当地房地产市场形势变化,确定辖区内首套和二套商业性个人住房贷款利率加点下限。

央行相关负责人解释称,定价基准转换后,全国范围内新发放首套个人住房贷款利率不得低于相应期限LPR(按8月20日5年期以上LPR为4.85%);二套个人住房贷款利率不得低于相应期限LPR加60个基点(按8月20日5年期以上LPR计算为5.45%)。与当前我国个人住房贷款实际最低利率水平基本相当。与改革前相比,居民家庭申请个人住房贷款,利息支出基本不受影响。

前后对比看,对首套房定价基准来说,8月20日5年期以上LPR比4.9%的5年期贷款基准利率只低了5bp;对二套房定价来说,5.45%的“下限”利率水平相当于为在5年期基准利率基础上上浮11%,比目前大部分城市执行的基准上浮20%要低。

但这是否就意味着新发放的住房贷款利率就会比原来的有所降低呢?短期内恐怕很难。

央行副行长刘国强前不久就明确表示,利率市场化重点是要降低实体经济的融资成本,对于房地产市场,要坚决贯彻落实7月30日中央政治局会议的要求,坚持“房子是用来住的、不是用来炒的”定位,不将房地产作为短期刺激经济的手段,确保差别化住房信贷政策有效实施,保持个人住房贷款利率基本稳定。房贷利率由参考基准利率变为参考LPR,但最后出来的贷款利率水平要保持基本稳定。

“这次利率并轨改革,房贷的利率由基准利率变为参考LPR,参考的基准变了,但利率水平不能下降。”刘国强称。

进入7月以来,随着房地产调控政策再次趋严,不少城市的首套房贷利率有所上调。据融360分析师李万赋分析,一方面,未来银行将加速调整信贷结构,减少房地产行业占用的信贷资源,并将更多的信贷资金投向国家目前鼓励的制造业、中小微企业等方向;另一方面,房地产调控短期内不会放松,资金环境较为紧张,未来或将有更多城市继续收紧房贷政策。

此外,对于存量住房贷款利率将如何调整?央行表示仍按原合同约定执行。不过,不少分析人士认为,未来存量贷款合同也会逐步有序地切换定价标准,央行行长易纲就曾表示,贷款利率实际上已经放开,但仍可进一步探索改革思路,如研究不再公布贷款基准利率等。中信证券研究所副所长明明曾对券商中国记者表示,贷款利率并轨初期,存量贷款合同不适合“一刀切”地切换。初期可考虑分品种、分期限分步推进存量贷款合同的切换。从贷款品种看,最好先调整企业贷款,因为企业贷款规模相对集中,企业接受度更高;一段时间后再调整居民贷款尤其是住房按揭贷款。从贷款期限看,可考虑先调整短期贷款,再调整长期贷款。

要点二:基准利率“打折”的住房贷款利率一去不复返

虽然央行方面表示,与改革前相比,居民家庭申请个人住房贷款,利息支出基本不受影响。但由于房地产政策“因城施策”,对于不同城市的实际影响会有所不同。

央行规定,首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点。这意味着过去及现在部分城市还存在的首套房利率降至基准以下的“打折”情况将一去不复返。

以上海为例,融360大数据研究院监测的数据显示,7月上海首套房贷款平均利率为4.84%,环比下降7个基点,上海地区首套房贷利率降至基准以下,超越厦门成为全国最低。上海地区监测的30家银行分支机构中,7家银行在7月下调了首套房贷款利率,3家银行有所上调。调整后,执行基准利率95折(即4.655%)的银行数量增加至17家,有的银行甚至可以做9折(4.41%)。

因此,10月8日起在上海新发放的首套房住房贷款利率,最低也要4.85%,比基准95折的4.655%水平要高出0.195个百分点。

要点三:新发放的住房贷款利率可以每年调整一次

虽然今后再无基准利率“打折”的住房贷款利率,但并不意味着长期看住房贷款利率不会下调。按照规定,新发放的住房贷款利率每年会有一次调整的机会。

央行公告称,借款人申请商业性个人住房贷款时,可与银行业金融机构协商约定利率重定价周期。重定价周期最短为1年。

利率重定价是指,贷款银行按合同约定的计算方式,根据定价基准的变化确定形成新的贷款利率水平。公告明确个人住房贷款利率重定价周期可由双方协商约定,最短为1年,最长为合同期限。每次利率重新定价时,定价基准调整为最近一个月相应期限的LPR。

不过,值得注意的是,住房贷款利率每年可以调整的部分仅限于定价基准部分,即最近一个月相应期限的LPR,而对于在LPR基础上的加点部分,则在合同期限内固定不变。

改革后的LPR报价周期变为每月的20日更新一次。对住房贷款借款人来说,今后贷款利率可以每年调整一次,有分析认为,虽然在“房住不炒”的政策基调下,中短期内房贷利率难以下降,但长期看,随着全球央行再次进入货币宽松周期,利率将延续下行趋势,相应的,LPR的变动趋势也会是缓慢下行,会带动贷款利率下行。

因此,新发放的住房贷款利率可以每年有一次根据最新LPR报价的调整机会,长期看,对减少借款人的综合利息支出或是利好。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

随便看看:

相关推荐:

网友评论:

推荐使用友言、多说、畅言(需备案后使用)等社会化评论插件